Kunskap och glädje. Så sammanfattar en deltagare årets upplaga av konferensen Representation och förmånsbeskattning, som genomfördes onsdagen den 15 december i Palmsalen, Posthuset i Stockholm.

"Allting var bra; programledare, föreläsare, maten och innehåll" skriver en deltagare. "Föreläsarna var jättebra alla tre, det var intressant hela tiden. Jättebra tajmat med raster", skriver en annan och ytterligare någon skriver: "Väldigt bra föreläsare - förmedlade tungt ämne på lättsamt sätt. Väldigt trevligt med mingel efteråt." Eller som någon kort och gott sammanfattar konferensen Representation och förmånsbeskattning 2021: "Kunskaper och glädje".

Konferensen genomfördes onsdagen den 15 december i Posthuset i Stockholm och första föreläsare var Pia Blank Thörnroos, som medverkade för sjätte året i rad. Hon konstaterade till att börja med att det inte har hänt så mycket sedan i fjol.

Hon gav en bild av några uppdateringar och förklarade även vad som gäller för tjänsteställe, friskvårdslistan och pandemirelaterade. frågor.

En av de vanligaste frågorna hon fått det gångna året är: "Varför får inte tjänstemän äta banan skattefritt i bostaden"?

Hon beskrev därför vad som gäller för julgåva, minnesgåva och jubileumsgåva och berättade att coronagåva förekommer även i år.

Tjänsteställe

- En anställd som har tillgång till en arbetsplats i arbetsgivarens lokaler antas ha sitt tjänsteställe där. Det gäller även om den anställda har möjlighet att arbeta på andra platser mer än 50 procent av arbetstid, förklarade Pia Blank Thörnroos.

- En anställd som däremot har ingått avtal med sin arbetsgivare om att arbeta på en annan viss angiven plats än i arbetsgivarens lokaler får anses ha sitt tjänsteställe på den platsen om huvuddelen, mer än 50 procent av arbetet, utförs där, fortsatte hon.

Friskvårdslistan

En nyhet som Pia Blank Thörnroos levererade är att Skatteverkets friskvårdslista över godkända aktiviteter som bekostas med friskvårdsbidrag tas bort den 31 december i år.

Friskvårdsbidraget får vara max 5000 kronor per år.

- Skatteverket kan inte bedöma vad som egentligen är motion, utan det är arbetsgivaren som ska avgöra det. Mitt råd är att man som arbetsgivare i lite större organisationer måste ha tydliga regler, där det framgår att vi godkänner vissa saker men inte allt.

- Arbetsgivaren måste ha koll och själva avgöra om aktiviteten uppfyller subjektiva krav på motion. Ni är ansvariga ifall det sedan blir en kontroll.

Coronagåva och fri parkering under 2021

Coronagåvan ger en tillfällig skattefrihet för gåvor till ett värde upp på 2000 kr per anställd. Den ska ges till hela personalen och får inte lämnas i pengar. Den kan dessutom kombineras med julgåvan. Dessutom kan arbetsgivare skattefritt tillhandahålla gratis parkering i anslutning till arbetsplatsen.

När medarbetarna arbetar hemifrån kan arbetsgivaren låna ut kontorsutrustning till sina anställda att använda i bostaden som en skattefri förmån. Det gäller även om den anställde kan arbeta i arbetsgivarens lokaler till viss del. Om arbetsgivaren däremot ger kontorsutrustningen till den anställda har den anställda fått en förmån, som ska värderas till marknadsvärdet.

Virtuella julbord

– Att äta gratis verkar vara en urkraft hos oss alla – men - nej, det får du inte! Att få mat hemskickad för att äta tillsammans med kollegor i samband med ett videomöte uppfyller inte kravet på representation, underströk Pia Blank Thörnroos.

- Det är en skattepliktig förmån och ska värderas till marknadsvärdet.

- Om måltiden däremot kommer från någon som saknar samband med arbetsgivaren och lämnas utan krav på motprestation är den skattefri – exempelvis måltider som skänks av privatpersoner till vissa yrkesgrupper.

Och så det där om bananerna då - om arbetsgivaren skickar hem sådant som normalt finns på arbetsplatsen, som kaffe och frukt till de anställdas bostad, är det skattepliktig förmån, avslutade Pia.

Personalvårdsförmåner

Efter en kortare paus var det dags för Ulf Bokelund Svensson från Björn Lundén att föreläsa om personalvårdsförmåner, i visst samarbete med Pia Blank Thörnroos.

- Personalvårdsförmåner ska vara av mindre värde och av enklare slag. De syftar till att skapa trivsel och är tänkta att nyttjas i arbetet. Det får inte vara kontanter eller liknande och det måste erbjudas hela personalen, konstaterade han.

Han gick även igenom vad som gäller för motion och friskvård och naturaförmåner och betonade att det går att kombinera friskvårdsbidraget och naturaförmånen.

Ulf Bokelund Svensson gick också igenom flera domar från Högsta förvaltningsdomstolen, bland annat om motionsutrustning i hemmet, och regler kring minnesgåvor. Dessa får ges vid två tillfällen, som 50 år, 60 år och pension/annat avslut och maxvärdet är 15 000 kronor. Enligt reglerna ska man ha varit anställd i sex år för att kunna få en minnesgåva.

Gåvor till anställda får betinga följande värden:

- Julgåva 500 kr

- Jubileumsgåva 1 500 kr

- Minnesgåva 15 000 kr

- ”Coronagåva” 2 000 kr

Han gav även en bild av särreglerade skattefria förmåner, som gruppliv- och gruppsjukförsäkring, reseförsäkring vid tjänsteresor, sedvanliga rabatter, terminalglasögon, arbetskläder etc.

Skattefri förmån av cykel

En nyhet från 1 januari 2022 är den skattefria cykelförmånen;

- Ska gälla när arbetsgivare tillhandahåller cyklar för privat bruk till sina anställda, både under en längre sammanhängande period och mer sporadiskt, till exempel inom en cykelpool

- En förutsättning för skattelättnaden är att erbjudandet riktar sig till hela personalen. Skattelättnaden ska gälla både vanliga cyklar och elcyklar, däremot inte elsparkcyklar

- Skattefritt med förmånsvärde på högst 3 000 kr (vilket motsvarar ett marknadsvärde på 15 000 kr) – eventuellt överskjutande förmånsvärde beskattas

Nyheter vid bilförmån

Sedan den 1 juli är det ändrad beräkning av bilförmånsvärdet. Det förklarade Ulf Bokelund Svensson medför en del svårigheter - rent krasst blir det nämligen billigare att ha en dyr bil.

Här finns Ulfs presentation om förmåner

Representation och konferenser

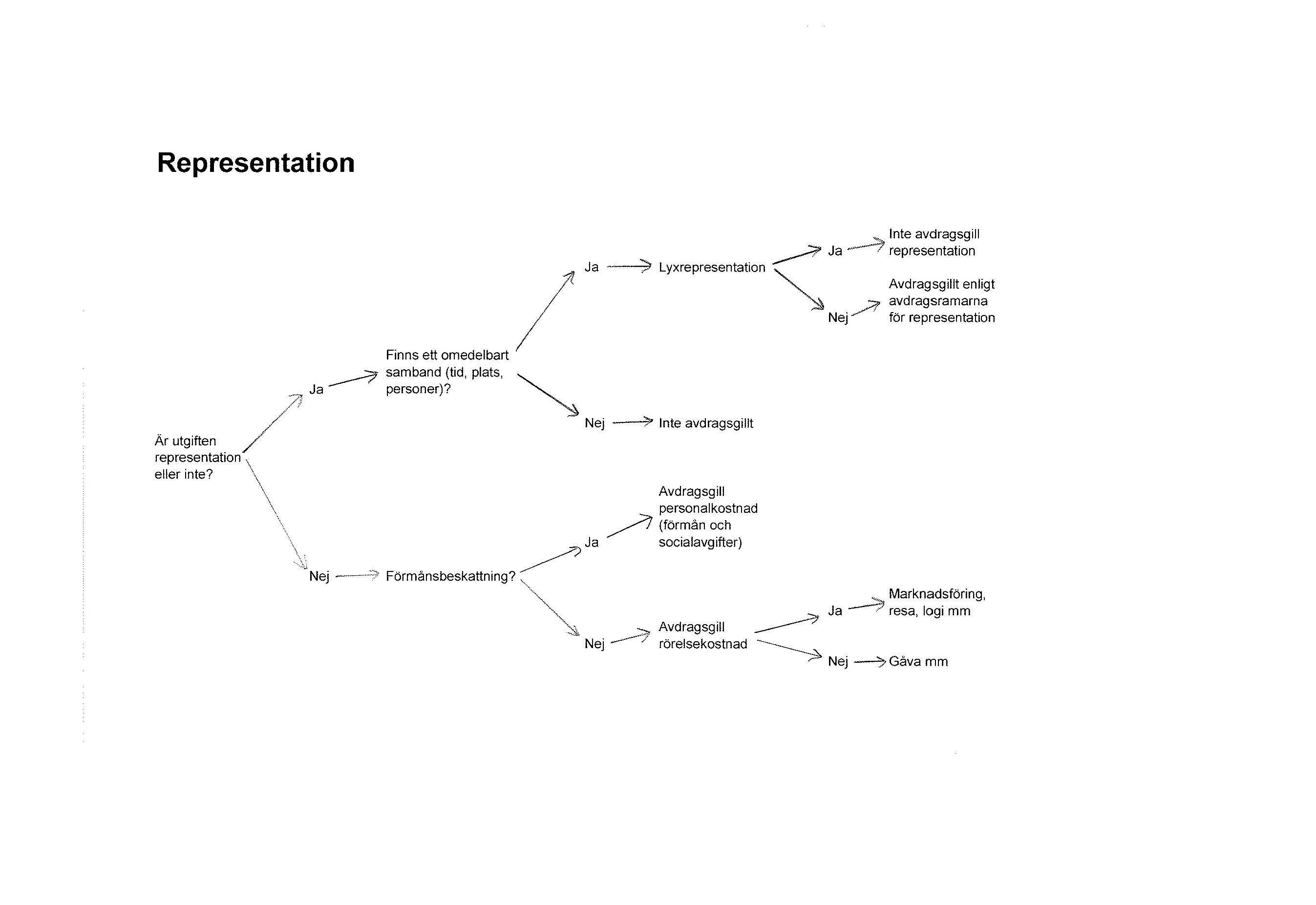

Efter lunch gick Ulf igenom frågeställningen "Är utgiften representation eller inte?" Han inledde med att förevisa lagtexten i 16 kap 2 § IL:

”Utgifter för representation och liknande ändamål ska dras av bara om de har omedelbart samband med näringsverksamheten, såsom då det uteslutande är fråga om att inleda eller upprätthålla affärsförbindelser eller liknande eller då utgifterna avser jubileum eller personalvård. Avdraget får inte överstiga vad som kan anses skäligt. Utgifter för förtäring ska dock bara dras av om det är fråga om förfriskningar och annan enklare förtäring som inte kan anses som en måltid och som är av mindre värde. Lag (2016:1055)."

Han visade även en skiss över frågeställningen kring representation:

Extern representation riktar sig mot personer utanför företaget, som kunder, leverantörer och samarbetspartners medan intern representation riktar sig mot personer inom det egna företaget, som anställda och deras anhöriga, styrelseledamöter, ägare, revisorer och tidigare anställda.

För att kostnaden ska bli avdragsgill måste kostnaden ha omedelbart samband med verksamheten.

Ulf Bokelund Svensson gick därför igenom några viktiga begrepp:

- Samband med näringsverksamheten – exempelvis affärsförhandlingar, invigningar, jubileer, demonstrationer, visningar o personalfester

- Inleda och upprätthålla affärsförbindelser – affärsförhandling, tid, plats, personer (tre samband alltså)

- Skäligt belopp

- Representationstillfälle

Ett representationstillfälle är högst en dag och varje måltid är ett tillfälle.

- Det är viktigt med dokumentation vid representation, underströk han.

Han gick även igenom givande och tagande av muta, avdragsgilla belopp och vad som gäller för representations- och reklamgåvor samt ett antal rättsfall om interna konferenser.

Här finns Ulfs presentation om representation

Personalekonomi

Representation och förmånsbeskattning 2021 avslutades med en föreläsning av ekonomiprofessor Bino Catasús, som nyligen gjort undersökning om vad man saknar från jobbet när man jobbar hemma och det är förstås småpratet kollegor emellan.

Sedan skulle han ge en bild av personalekonomi och hur man hushåller med den viktigaste resursen; personalen!

–Det finns inga intäkter utan personal men vi ser dem alltid som kostnader, påpekade han.

Det viktigaste nyckeltalet han skickade med under sin föreläsning var:

En sparad arbetstimme är värd cirka 1 procent av månadslönen (om de har något annat vettigt att göra).

Bino Catasús konstaterade också att det aldrig finns någon kontopost som heter Personalomsättning och vad kostar egentligen det? Han gav olika kalkylexempel för att hjälpa oss att tänka mer kreativt när det gäller just personalomsättningen.

- Personalkostnader är bra, personalomsättningskostnader är inte bra. Det gäller att rekrytera rätt, sade han.

Därefter gick han in på kommunikation och det faktum att alla siffror inte är intressanta.

- Mätning och rapportering är helt olika saker. Jag mäter saker och jag rapporterar och pratar med människor.

- Förenkla, förenkla, förenkla när ni kommunicerar! var hans tydligaste råd.

- Se på ekonomisk rapportering som om det vore en gåva, sade han och avslutade med att beskriva "7-Eleven-rycket".

Därmed var representation och förmånsbeskattning slut och det bjöds lite mingel för de som hade möjlighet att stanna en stund.

Tack till alla föreläsare och tack alla ni som deltog! Vi ses igen 2022!

Undrar ni vilka vi på Företagsuniversitetet är kan ni läsa mer här!