Måndagen den 14 december var det åter dags för den årliga konferensen Representation och förmånsbeskattning, en heldag med uppdateringar inför det nya året. Denna gång genomfördes konferensen livestreamat från en studio på Hotel At Six i Stockholm.

Konferensens första föreläsare var Sofia Bülow, skattejurist från Grant Thornton. Hon gav inledningsvis en allmän blick av förmåner och sedan gav exempel på förmåner som kan vara skattefria:

- Fri försäkring under tjänsteresa

- Arbetsredskap

- Arbetskläder och fri uniform

- Personalrabatter

- Gåvor till anställda

- Utbildning

- Företagshälsovård, förebyggande behandling eller rehabilitering

- Del av sjukvårdsförsäkring

- Hälso- och sjukvård utomlands

- Läkemedel vid vård utomlands

- Vaccination som beror på tjänsten

- Grupplivförsäkring

- Gruppsjukförsäkring

- Fri resa i vissa fall

- Fri kost i vissa fall

- Personalvårdsförmåner syftar till att vi ska må bra och ha en bra arbetsmiljö. Exempel på personalvård är enklare förtäring och personalfest, enklare motion och friskvård. Det gemensamma är att det ska gälla alla och vara av mindre värde, underströk Sofia Bülow

.

.

Lagtexten anger att man med personalvårdsförmåner avser ”förmåner av mindre värde som inte är en direkt ersättning för utfört arbete utan består av enklare åtgärder för att skapa trivsel i arbetet”.

- Formuleringen "alla anställda" innebär även vikarier, tillfälligt anställda och sjukskrivna, påpekade Sofia Bülow.

Som enklare förtäring gäller kaffe, te, frukt, bulle, enklare smörgås, alkoholfri dryck

Däremot är egna inköp på tjänsteresa som bekostas av arbetsgivaren inte en personalvårdsförmån.

Sofia gick även igenom reglerna för personalfester, motion och friskvård och gav exempel på godkända friskvårdsaktiviteter.

- Motion och annan friskvård är uppdelat på två olika sätt. Det ena är att man kan få friskvårdsbidrag. Det är ett utlägg som arbetsgivaren betalar. Friskvårdsbidraget får vara högst 5000 kronor. Det andra sättet är en naturaförmån där bolaget tillhandahåller exempelvis gym, massage och liknande och därmed står för kostnaderna från början, sade Sofia Bülow.

Sofia gick även igenom vad som gäller för gåvor: julgåvor, jubileumsgåvor och covid19-gåva.

Ta del av hela Sofias presentation här

Skatteverkets uppdateringar

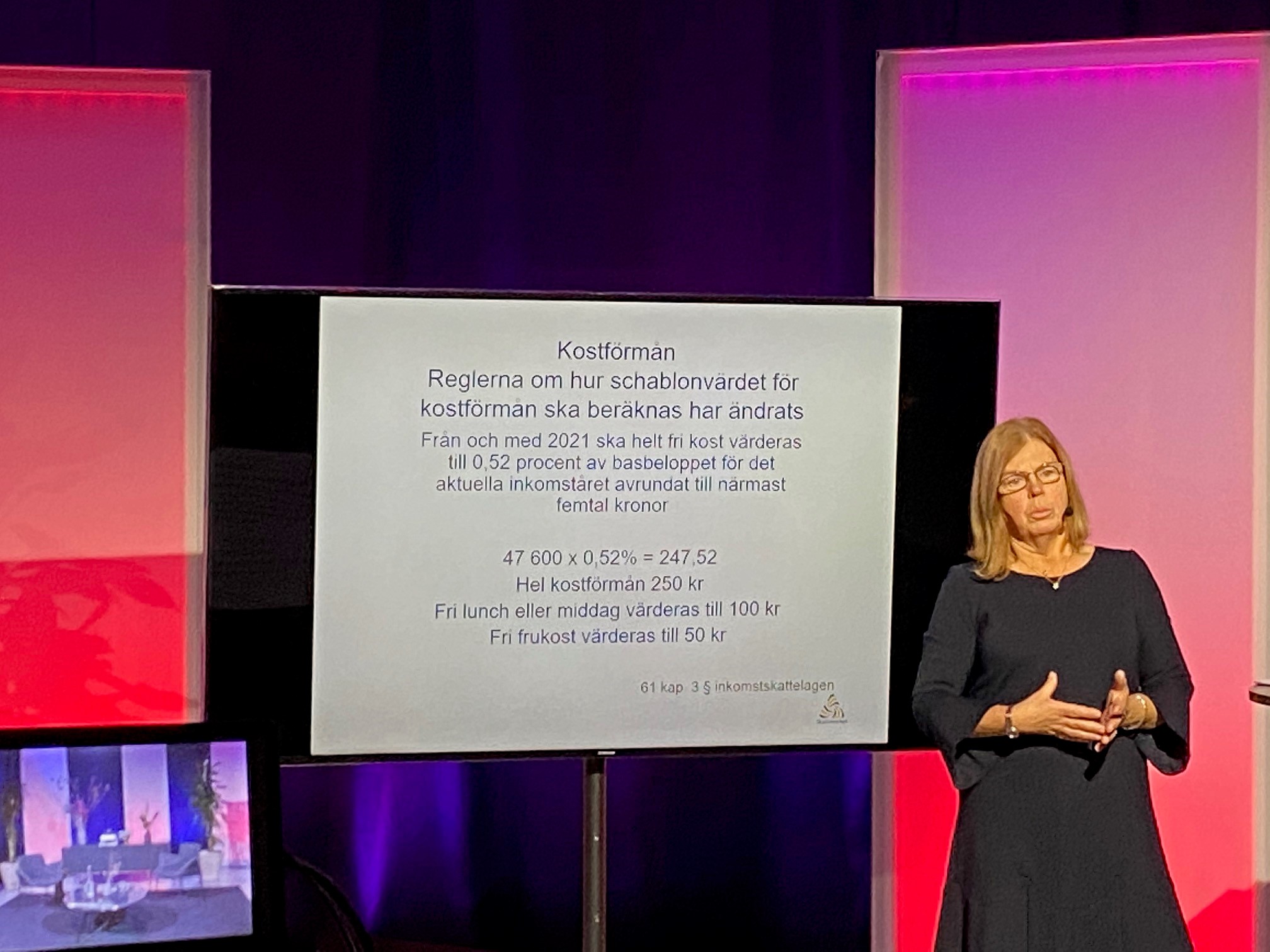

Efter en kort bensträckare var det sedan dags för Pia Blank Thörnroos, en bekant från de senaste fyra årens konferenser och rättslig expert på Skatteverket. Hon gav en bild av aktuella skatteregler för 2021 och pandemins påverkan på skatterna.

Men först aviserade hon en lagändring när det gäller kostförmån:

- Efter tio år räknas julgåvan upp till 500 kronor nästa år! 2020 gäller fortfarande 450 kronor. Samtidigt höjs jubileumsgåvan höjs till 1500 kronor.

Även Pia talade om ”coronagåvan” som finns i år, där arbetsgivare exempelvis kan ge ett presentkort hos en lokal aktör eller annat upp till 1000 kronor. Detta kan slås ihop med julgåvan om 450 kronor.

Hon beskrev även vad som gäller för virtuella julbord (eller "ät köttbullar medan chefen tittar på"), en fråga som inte gör Skatteverket särskilt populärt, konstaterade hon.

- Sammankomst anses vara fysiskt och inkomstskattelagen är inte rustad för pandemin så vår uppfattning är att virtuella julbord inte är att se som en sammankomst som gör att maten blir skattefri, utan att man blir beskattad, konstaterade hon - och fortsatte:

- Så tråkiga är vi. Och värre blir det; om arbetsgivaren skickar hem kaffe och frukt, som normalt tillhandahålls på arbetsplatsen, så ses det som en personlig levnadskostnad som är skattepliktig. Gratis kaffe, fralla och kakor ska serveras på jobbet!

Om arbetsgivaren däremot lånar ut kontorsutrustning till sina anställda att använda i bostaden är det en skattefri förmån.

Pia Blank Thörnroos berättade också att Covid-test inklusive antikroppstest samt vaccination som arbetsgivaren betalar för sina anställda är skattefritt för medarbetarna.

Ta del av Pia Blank Thörnroos presentation här

Intern och extern representation

Efter lunchuppehållet fortsatte sändningen rån Hotel At Six Stream Hub – även om Google och Youtube hade störningar, vilket påverkade konferensen under några minuter. Marie Enander, skattejurist på KPMG tog dock plats framför kamerorna i studion och gick pedagogiskt igenom de alltid aktuella frågorna kring intern och extern representation och konferensresor.

Intern representation är något som hon får absolut flest frågor om till vardags,så hon tydliggjorde vad som räknas som intern representation, nämligen:

- Informationsmöten med personalen

- Personalfester

- Interna kurser

- Planeringskonferenser (ex. budgetering, personalfrågor)

- Representation mot koncernföretag m.m.

- De ska ha en varaktighet på högst en vecka, de får inte hållas regelbundet och måltidsarrangemangen ska vara gemensamma, poängterade hon.

Extern representation syftar till att inleda eller upprätthålla affärsförbindelser och det ska finnas ett omedelbart samband mellan representationskostnaderna och den verksamhet som bedrivs. Tre aspekter är särskilt viktiga; tiden, personerna och orten.

- Det finns alltid en risk för muta – särskilt om man representerar mot offentlig sektor och statliga bolag. Fundera flera gånger innan ni gör det. Förhoppningsvis har ni policys som tydliggör vad som gäller, kommenterade Marie Enander.

Hon gick även igenom vad som gäller för studie- och konferensresor, bland annat att de ska bestå av sex timmars kvalitativ arbetstid. Medarbetare riskerar att förmånsbeskattas om det inte anses vara ett tillräckligt bra program, om inte nyttan är tillräcklig tydlig och om resan är för påkostad och snarare har karaktär av nöje och rekreation.

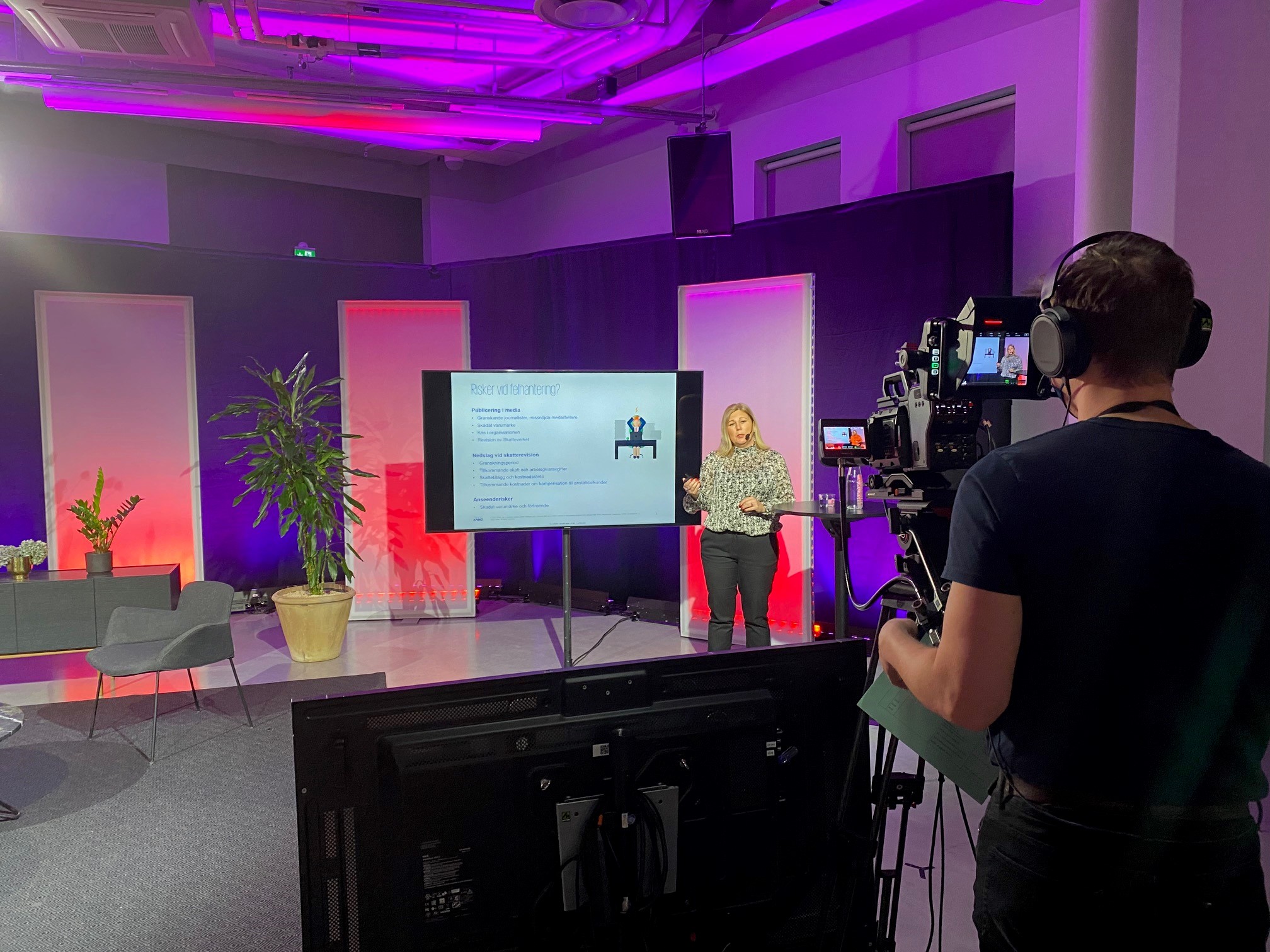

Marie Enander underströk även vikten av att säkerställa korrekt hantering genom att ha uppdaterade och korrekta policydokument, personalhandbok och lathundar. Hon beskrev även hur Skatteverkets revisioner går till.

Ta del av Marie Enanders presentation här

Pandemin lockar kriminella

Det finns ett samband mellan sprängningar, gängskjutningar och ekobrott. Det konstaterade chefsåklagare Stefan Lundberg från Ekobrottsmyndigheten när han inledde sin föreläsning, som också avrundade konferensen.

- Brottsligheten tar inte coronapaus, det är tvärtom; de gasar! kommenterade han.

Stefan Lundberg berättade att det finns ett stort mörkertal vad gäller antalet bedrägerier och anmälda skattebrott till Ekobrottsmyndigheten. Det antal som anmäls är snarare toppen på ett isberg. 2019 anmäldes 239 727 bedrägerier i Sverige.

- Det är viktigt jobba proaktivt och förebyggande och inte reaktivt, sade han bland annat.

Regeringens stödpaket som lanserades i all hast i våras triggade förstås kriminella.

- Det handlar om brott i två led som begås; det första är bedrägerier mot de utbetalande aktörerna. Det är ganska enkla bedrägerier som hanteras av polis.

- I den andra vågen kan EBM bli inblandade. Använder man ett bolag för att missbruka stödpaketen använder man ofta det bolaget till andra brott också, som plundrande av bolag, kreditbedrägerier, penningtvätt, bokföringsbrott och skattebrott. Vi ser också lönebedrägerier och lönegarantibedrägerier – en hel räcka med brott, som ni ser, sade han.

Tillvägagångssättet är:

- Man tillskansar sig pengar på ett oriktigt sätt

- Man vilseleder utbetalande myndighet

- Det stora inflödet/skyndsamhetskravet har varit en utmaning

- Självklarheter utnyttjas av kriminella

- Det kan vara frestande även för i grunden seriösa företagare

- Yrkeskriminella ligger aldrig på latsidan. De dras till möjliga brott som flugor till en sockerbit. Vi har redan sett flertal exempel på mycket kända ekobrottslingar som är i farten redan. De byter bara tillvägagångssätt.

- Det pågår samverkan på alla nivåer men beslutsfattare måste också ge oss verktyg. Samverkan blir aldrig bättre än den information vi får dela och sekretesshindren gynnar de kriminella, underströk han.

Ta del av Stefan Lundbergs presentation här.

Tack och svar på ett par frågor

Representation och förmånsbeskattning online avslutades strax före klockan 16.00 och vi vill tacka våra fyra experter som så tydligt och konkret bidrog med kunskap och insikter och vi vill förstås också tacka alla er som följde oss via livestreamen och ställde kloka frågor i chatten.

Två frågor hann inte få sina svar, så svaren kommer här från Marie Enander:

1. Kan ni förtydliga förmånsbeskattningen vid hälsokontroller?

Sedan den 1 juli 2018 omfattas privat sjukvård inte längre av skattefrihet. Det innebär att vanliga hälsoundersökningar som kontrollerar anställdas hälsotillstånd ska beskattas som en förmån.

Orsaken är att undersökningarna i de flesta fall saknar en koppling till personernas yrke och görs utan misstanke om sjukdom. Förmånsvärdet är marknadsvärdet, det vill säga vad det skulle kostat för den anställde att privat betala för hälsoundersökningen.

En del hälsoundersökningar är dock fortsatt skattefria trots att reglerna har ändrats. Det gäller undersökningar som är specifikt riktade mot yrken där hälsorisker kan uppstå i arbetsmiljön.

Skattefriheten gäller oavsett om undersökningen sker på individens eller arbetsgivarens initiativ och gäller såväl enstaka personer som hela grupper av anställda. Ett exempel som Skatteverket nämner är pilotyrket. En pilots hälsotillstånd behöver undersökas varje år för att se om individen fortfarande har de fysiska förutsättningar som krävs i yrket. Undersökningen är således en skattefri förmån för individen.

Det finns även andra insatser som arbetsgivaren kan betala för sina anställda utan förmånsbeskattning. Några exempel är förebyggande och rehabiliterande behandlingar från fysioterapeut, kiropraktor och naprapat och insatser för att stötta anställda med missbruksproblem.

2. Vätternrundan, cykelloppet, är anmälningsavgiften förmånsbeskattad för den anställde, om det bara är en person på företaget som ska cykla, inte en grupp, dvs alla? Är det friskvård, naturaförmån?

Tidigare kunde man inte använda friskvårdsbidraget till personliga startavgifter i exempelvis Vätternrundan utan då endast till motionslopp där man tävlade i lag. Mot bakgrund av två meddelande domar från Högsta Förvaltningsdomstolen under sommaren 2020 har Skatteverket gett sin syn på vilka former av motionsaktiviteter som kan ersättas med friskvårdsbidrag.

Tidigare har anställda kunnat nyttja friskvårdsbidraget till laganmälningar till lopp och tävlingar.

Nytt för i år är att friskvårdsbidraget även kan användas till anmälningsavgifter till individuella starter till motionslopp och andra tävlingar som innehåller inslag av motion.

Skatteverket har även meddelat att friskvårdsbidraget kan användas till att helt eller delvis bekosta anmälningsavgifter till sådana lopp och tävlingar även om anmälningsavgiften överstiger 1 000 kr.

För exempelvis massage får varje tillfälle inte överstiga 1000 kr då anses det inte vara mindre värde och är således inte en skattefri aktivitet som kan nyttjas inom ramen för friskvårdsbidraget. En arbetsgivare kan ge anställda skattefria friskvårdsbidrag om 5000 kr per år – om beloppet överskrids är hela beloppet skattepliktigt.

Missa inte Marie Enanders "förmån"liga julkalender på Linkedin där hon varje dag kommer med tips vad gäller representation och förmånsbeskattning, där många vanliga frågor också får sina svar!